背景:近兩年隨著螺紋鋼、熱軋板卷需求的不斷減退,各區域民營長流程無縫厚壁鋼管廠家也不再把眼光停留在螺紋鋼品種的生產,而是逐漸向下游冷軋、鍍鋅和彩涂板卷產品的延伸,這也使得本就產能相對飽和的冷系品種競爭壓力進一步加劇。那么為何大家都把目光轉向冷系品種呢?筆者認為一方面是房地產施工影響嚴重,今年以來,各地房地產信貸政策邊際放松,地產資金緊張局面有所緩解,不過考慮到國內疫情因素,部分工地停工或封閉式管理,整個房地產施工將受到影響且短期很難緩解;另一方面2022年兩會政府報告提出,堅持房子是用來住的、不是用來炒的定位,這一政策的發布也將直接影響螺紋鋼的用量。在此背景下,有實力的無縫厚壁鋼管廠家開始轉變思路向下游產品延伸,那么這一舉措也將直接影響區域間的資源流向。筆者將重點從價差角度展開分析,跟蹤現階段鍍鋅板卷的供應情況及后期的變化趨勢。

一、鍍鋅板卷主流區域間的價差情況

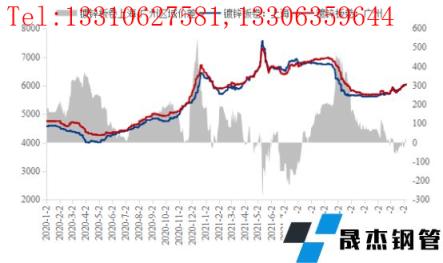

華東和華南作為鍍鋅板卷三大主流區域中的兩個,其分工職責略有不同,華東地區以上海為例,其更多是作為無縫厚壁鋼管廠家投放資源的聚集地。隨著周邊江蘇、浙江等下游產業越來越集中,上海地區資源真正消化也是依托周邊市場。而華南市場一直以來作為消費市場,基本屬于是資源流入型區域,尤其是華東、華北地區資源,依托水運將大部分資源發往華南。無論是從地理位置還是資源消費,華南地區價格本應該處于三大主流區域中價格最高的水平,但是從圖1可以明顯看出,2021年6月中下旬到8月上旬,差不多維持了一個半月的倒掛,華南地區鍍鋅板卷價格較華東地區倒掛幅度達到200元/噸左右。筆者分析來看,2021年6月份市場仍處于上漲過程中,隨著價格的不斷上漲,華東與華南地區的價格逐漸拉開差距,華南地區的上漲速度明顯不及華東。在下跌過程中,華南地區價格表現更為堅挺,逐漸與華東地區拉開差距,到11月份兩者間差距擴大至全年最高450元/噸,而后華南價格高于華東地區逐漸恢復正常水平。

2022年春節過后,各地區鍍鋅板卷需求啟動速度較慢,整體上漲速度和均價不及去年同期。雖然華南價格高于華東,但是兩者間的價差并未達到正常價差水平。3月份以后,隨著市場價格的下調,兩地之間的價差又開始收窄,華南較華東倒掛40元/噸左右。

圖1:鍍鋅板卷上海-廣州區域價差(單位:元/噸)

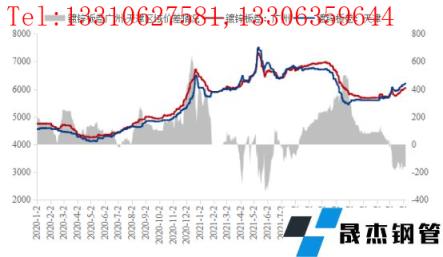

華東、華北兩大區域作為鍍鋅板卷資源的主要供應端,其產能分布占比達到全國鍍鋅板卷產能的74%,其次是華中、華南、東北等區域。華北作為資源輸出型,華南作為資源流入型,華南地區價格理應高于華東區域,2020年整年也是有很好的體現。但是從去年5月份以后,兩者間的價差越來越大,華南較華北倒掛340元/噸,而后9月份開始逐漸恢復正常水平,到11月份華南價格高于華北500元/噸,全年高低價差達到800元/噸。2022年1-2月份仍然是保持華南高于華北的態勢,但是3月份以后在市場下跌幅度擴大的情況下,華南下跌速度明顯快于華北地區,導致兩者區域又出現倒掛。

圖2:鍍鋅板卷天津-廣州區域價差(單位:元/噸)

總結近兩年的區域價差可以看出,以往華南作為消費地其價格優勢地位在逐漸減弱,并且三大主流區域間的價差空間越來越窄。那么隨之而來的就是資源供應的變化,一方面是價格本身帶來的無縫厚壁鋼管廠家主動調整各區域資源比例;另一方面則是鍍鋅板卷產能的增加,各無縫厚壁鋼管廠家的資源競爭加劇。

二、現階段鍍鋅板卷資源流向和供應情況

表1:國內主要區域鍍鋅板卷市場資源占比表(單位:%)

地區

本地資源占比

外部流入資源占比

東北地區

95%

5%

華北地區

80%

20%

華東地區

20%

80%

華南地區

30%

70%

從最新統計數據顯示,國內鍍鋅板卷市場的資源占比來看,東北和華北地區80%以上依靠本地資源供應,外部流入資源占比僅有5%-20%,尤其是東北地區完全可以滿足本地市場的需求,而華東及華南區域本地資源占比僅有20%-30%,大部分資源需要依靠外部供應。當前情形表現仍然是北方資源向南方流動的情況。

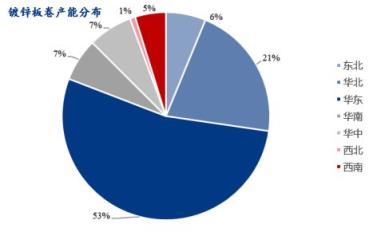

圖3:鍍鋅板卷產能分布情況(單位:%)

按照當前全國鍍鋅板卷產能分布來看,產能占比最大的仍是華東、華北然后依次是華南、華中、東北、西南及西北地區。從圖3鍍鋅板卷產能分布圖不難看出,北方區域集中了全國80%左右的產能,但是鍍鋅板卷主要涉及的制造業卻集中在南方地區,像汽車、家電涉及無花鍍鋅,建筑行業中的樓承板、風管等涉及有花鍍鋅,因此北方地區生產的鍍鋅板卷除供本區域消化以外,大部分資源需向外供應。從經濟發展角度也能看出,南方區域的經濟發展速度明顯強于北方地區,從GDP結果來看,上海、北京兩大超級城市排名依舊靠前,排名前十名分別是上海、北京、深圳、廣州、重慶、蘇州、成都、杭州、武漢和南京。

三、后期鍍鋅板卷資源供應的變化

近幾年,隨著市場行情的不斷變化,也開始有不少生產企業面臨落后產能淘汰,設備改造升級以及新增產能等,我們也對鍍鋅板卷的產能情況進行了梳理,其中包括前期一直處于停產狀態的產線,今年及未來3年預計新增的產能做了相關調研。具體來看,我們現階段樣本企業共計154家,總產能約8897萬噸,從2012年到2021年淘汰產能1892萬噸,其中包括長期停產并且設備拆除的產能以及長期停產待拆除的設備,分國營和民營來看,其中國營淘汰占比14.2%,民營占比較多達到83.5%。此外我們也對目前在建的項目做了調研,未來兩年預計新增產能195萬噸,大部分是長流程無縫厚壁鋼管廠家向下游產品的延伸,這也是后期發展的趨勢,長流程無縫厚壁鋼管廠家也從螺紋、熱卷、中板的生產逐漸向冷軋、鍍鋅、彩涂品種的拓寬。

表2:鍍鋅板卷在建項目情況(單位:萬噸)

無縫厚壁鋼管廠家

企業性質

設計產能

設備狀態

A

民企

30

在建

B

民企

70

在建

C

民企

45

在建

D

民企

25

在建

E

民企

25

在建

從我們統計的在建項目看,主要還是集中在北方和華東地區,但是南方地區隨著柳鋼防城港、湛寶資源的投入以及民營生產企業陸續在廣西新增產線后,對華南來說無疑是增加了本地資源的供應量,其對外投放量范圍也將擴大到廣東、廣西、福建等區域,那么也相應的擠壓了外來資源的流入。近兩年華南地區價格的變化已經得到很好體現,華南市場本區域供應量增加疊加北方資源的流入,導致整體供應量增加,但是實際消化能力并沒有進一步提升,這也就造成了價格的競爭,使得華南市場一度成為三大主流區域的“洼地”。

四、總結

筆者認為,未來全國鍍鋅板卷產能分布仍然會以華東和華北地區為主,雖然期間可能會包含部分短流程產線的淘汰以及設備改造升級做其他品種,但是占比或將繼續維持70%左右,而南方地區的占比也將有所擴大,北方資源想要向南方投放也并不是容易之事,首先北方地區的價格已不占據優勢;其次運輸成本的增加及到貨速度緩慢也將影響其發貨;最后華南地區自給自足的作用越來越凸顯,對于外來資源的需求或將減少。那么北方資源的供應也不僅僅是依靠華南,后期也會將視野轉向其他區域,如華中、西南地區,無論是經濟發展速度還是制造業的布局均有很好的發展空間,接下來鍍鋅板卷的供應格局也將發生變化。

綜合以上來看,雖然區域之間的價差變化可能并不能說明太多內容,但是某一區域尤其是重點區域長時間的處于“洼地”就需要引起我們的注意,這對無縫厚壁鋼管廠家的資源投放和市場格局的變化均會產生影響,因此筆者也將繼續關注鍍鋅板卷各市場的價格情況,做后續的跟蹤了解。

免責聲明:本網站(山東聊城晟杰無縫鋼管廠www.www-86604.com)刊載的“參考丨從價差角度看鍍鋅板卷資源供應現狀與變化”等均源于網絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯系刪除。本網站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經濟技術開發區景陽崗路東段路北

山東省聊城市國家級經濟技術開發區景陽崗路東段路北